近年来,美国、中国、欧洲等发达手机市场已趋向平稳饱和状态;设备质量的提高,消费者更换手机的频率进一步降低;每年翻新市场超1.4亿增长的影响,以及贸易禁令对华为的影响等,使得全球智能手机市场连续六个季度呈下滑趋势。

但是得益于印度和中国的出货量增加,2019年第三季度全球智能手机市场结束了长期连续同比下滑,出货量达到3.8亿部,显示出市场复苏的迹象。

虽然有诸多消极因素影响,但是受新兴市场如印度、非洲、拉美的一些市场迅速增长,手机平均售价也在不断增长,5G手机市场快速发展,以及ODM模式的扩张等诸多积极因素推动,全球智能手机市场虽然已经趋于平稳,但仍然是巨大的机会。那么,进入2020年,全球智能手机市场将会面临怎样的局面?将对整个手机产业链有怎样的影响?我们来看一下知名咨询机构Countpoint大中华区研究总监闫占孟做出的精彩预测。

2020年全球智能手机5%增长空间,抓住增量市场和交替空间

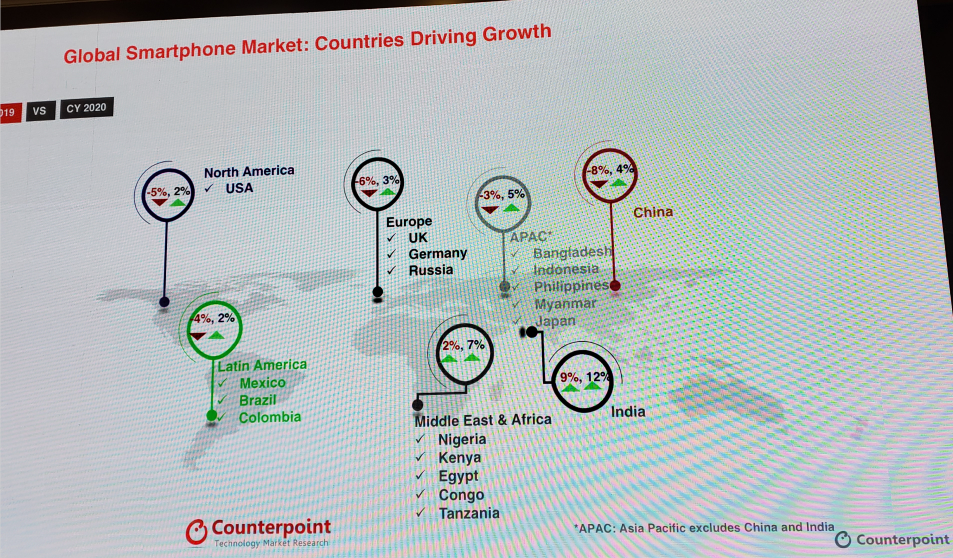

2020年全球市场智能手机的增长,主要集中在印度、中国、(中国、印度以外的)亚太地区、中东&非洲以及拉美等国家及地区。其中,印度作为全球第二大手机市场,仍然保持高速增长;中国市场将会有4%左右的增长;而中东及非洲地区,以尼日利亚、肯尼亚、埃及、刚果等国家为主的手机市场增速很快;拉美地区的增长主要来自墨西哥、巴西及哥伦比亚等。

从上图可以看出,2020年全球智能手机市场的增长主要来自印度、非洲、拉美等新兴市场,而这些地区也将成为手机厂商抢占全球市场份额的热点,而欧洲、北美等市场也不容忽视。

三星反弹,华为与Apple不相上下,OVM维持平稳增长

由于中美贸易战影响,以及华为新机型无法在欧洲、拉丁美洲和中东等海外市场提供Google服务(GMS),使得华为海外市场受阻,三星、小米和其他公司将有机会抢占部分市场份额,再加上三星手机产品组合的改善,因此,2020年三星市场总量会有一些反弹,这在2019年第三季度全球销售量上就有体现,第三季度三星以21%的市场份额占据第一位置。

华为海外市场受阻,但国内市场的增长,2020年出货总量不会有太大变化,而苹果则可能受益5G,出货量有所增长,两者不相上下。OPPO、vivo、小米继续平稳增长,LG、联想则相对艰难一点。

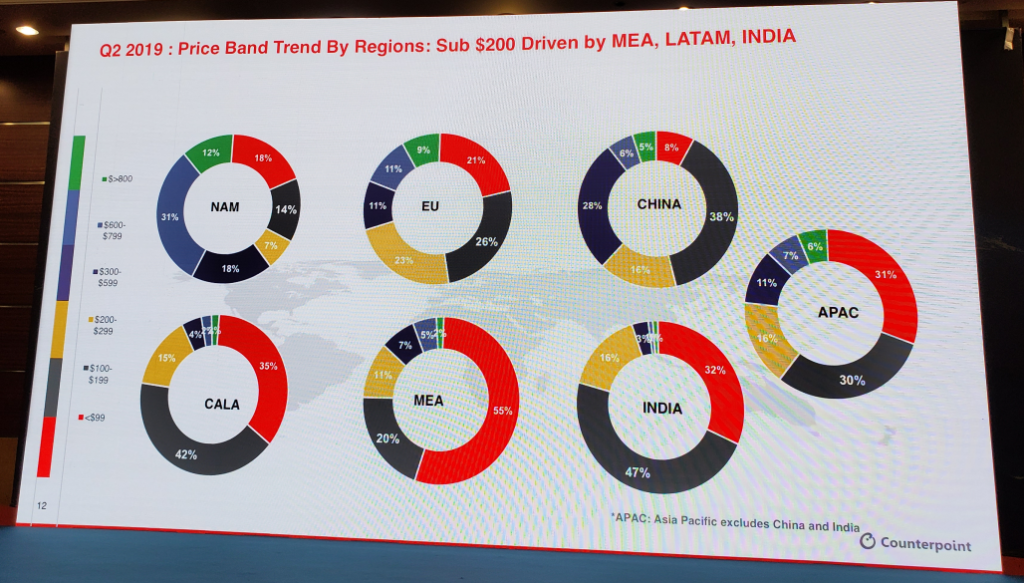

新兴市场增长来自低于200美金价格段,高端价格市场份额受5G/折叠屏幕推动而増长

全球手机厂商的增长主要来自印度、中东&非洲以及拉美等新兴市场,而新兴市场的增长又以低于200美元价格段,也就是1500元以下的中低端机型为主。高端市场主要集中在北美、欧洲还有中国市场,市场份额受5G、折叠屏手机的推动而有所增长。

而中低端千元机型的巨大市场体量,将会为手机塑胶后盖加工带来极大的市场,相关供应链厂家积极布局。而5G和折叠屏手机的增长,同样将带给相关盖板、转轴等加工产业链带来机会。

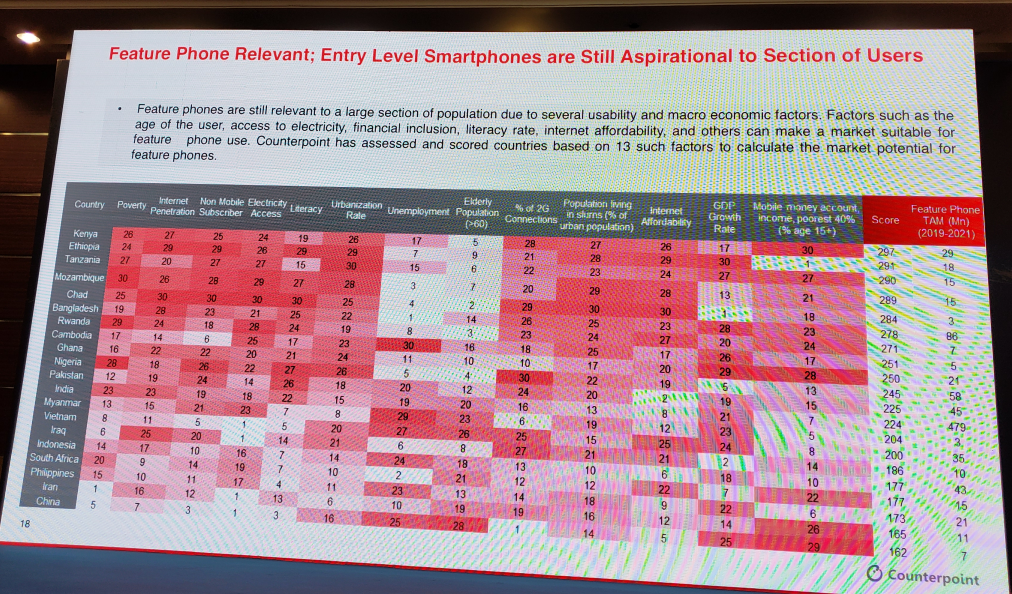

新兴市场驱动功能手机和入门智能手机发展

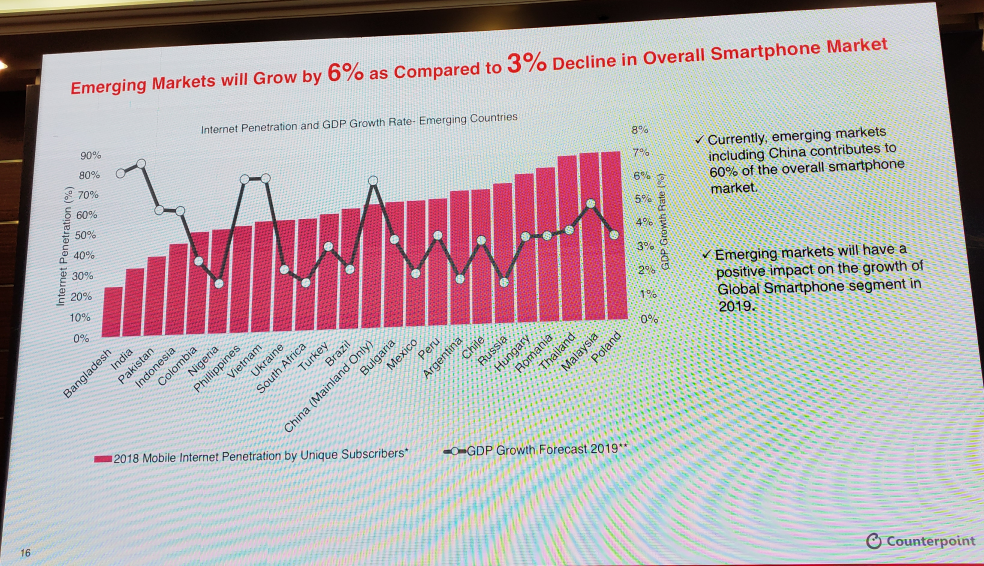

虽然2019年整个智能手机市场总体下降3%,但新兴市场仍有6%的增长,目前新兴市场,包括中国,占据60%的智能手机市场。新兴市场将对2019全球智能手机细分市场产生积极影响。

同时,由于宏观经济因素以及可用性,功能机在新兴市场仍然有着不小的市场潜力。

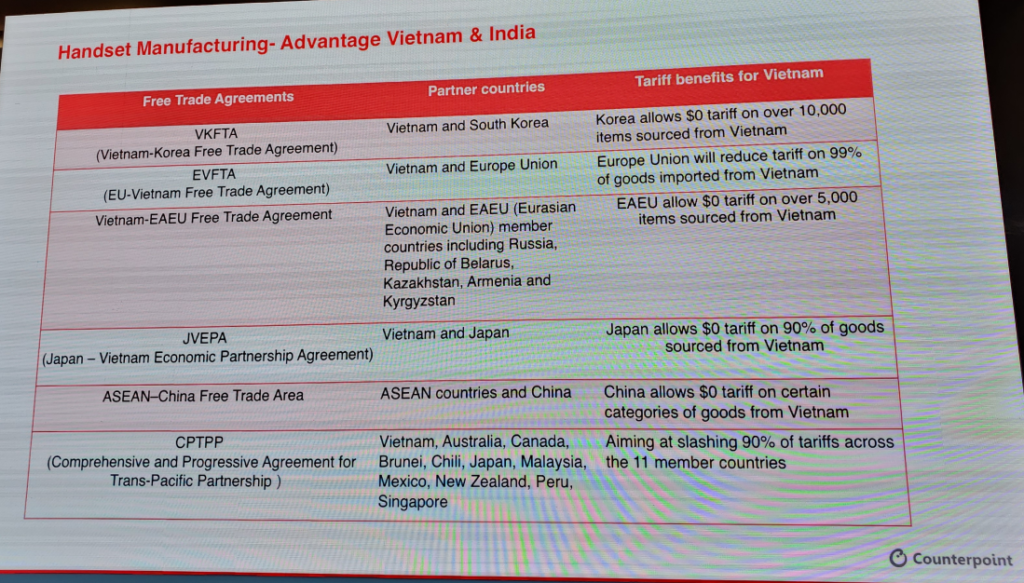

面对电子制造的转移和优化,预计中国在制造业的领导地位短期内不会受到挑战

受中美贸易战影响,部分在华企业正在调整供应链,将部分产业链向越南、印度等东南亚国家转移,例如三星关闭中国工厂,将产能转移越南、印度,富士康启动iphone印度生产线等等。

这必然将对中国制造业产生影响,但预计短期内中国在制造业的领导地位不会受到挑战。因为,中国具有最全面、最完整的手机产业链,包括强大的ODM厂商和组装厂,同时中国大陆及台湾地区手机加工的自动化、数字化布局,迅速提高加工效率,节省人工成本。而新兴市场暂时还不具备完整配套的全产业链制造能力。

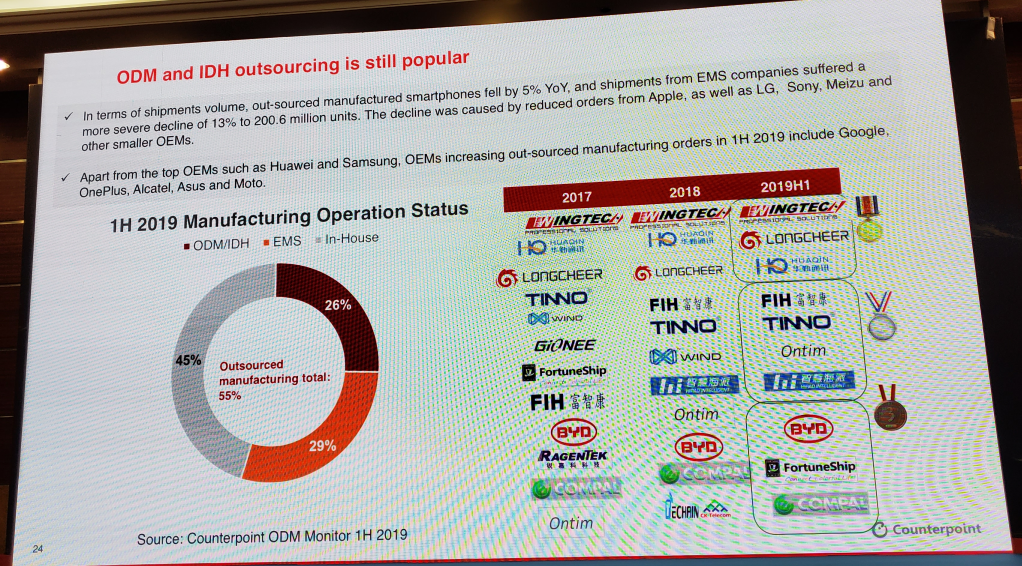

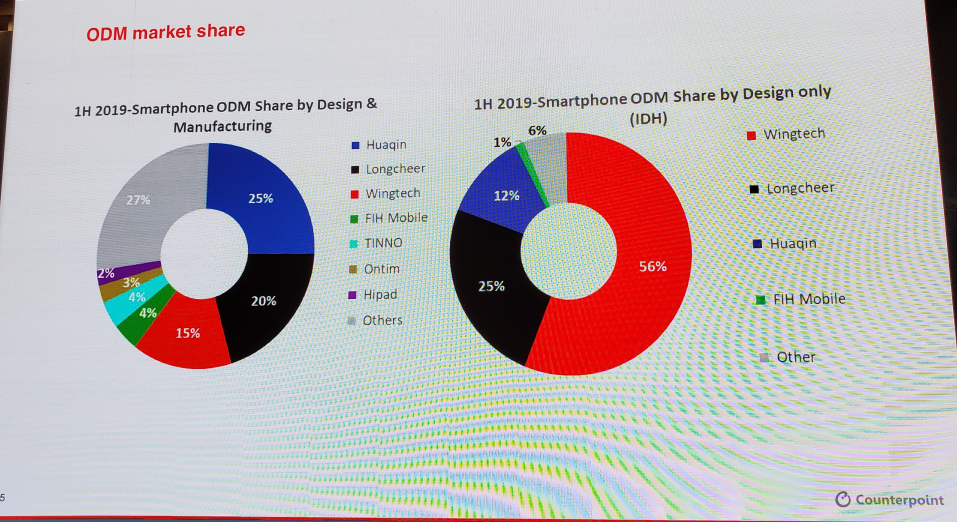

Global ODM/IDH/EMS外包依然流行,闻泰,华勤和龙旗在各自领域处于领导者,并多元化发展

将旗舰机以外的中低端机制造外包给ODM厂商,降低研发及生产成本,可以更有效地增强在新兴市场的竞争力,因此ODM和IDH外包仍然很受欢迎。除了华为、三星以外,ODM在2019年上半年还新增了来自Google、一加、华硕、Moto的外包订单。

而华勤、龙旗和闻泰等手机加工ODM中龙头,在各自领域处于领导者,并在半导体、AI智能、笔电等领域多元化发展。据悉,三星电子去年7月与华勤签署了ODM合同,9月与闻泰科技签署了ODM合同,同时首次将中端Galaxy A系列机型交予闻泰科技进行设计制造,进一步推动了三星对于通过ODM进行手机制造的需求。

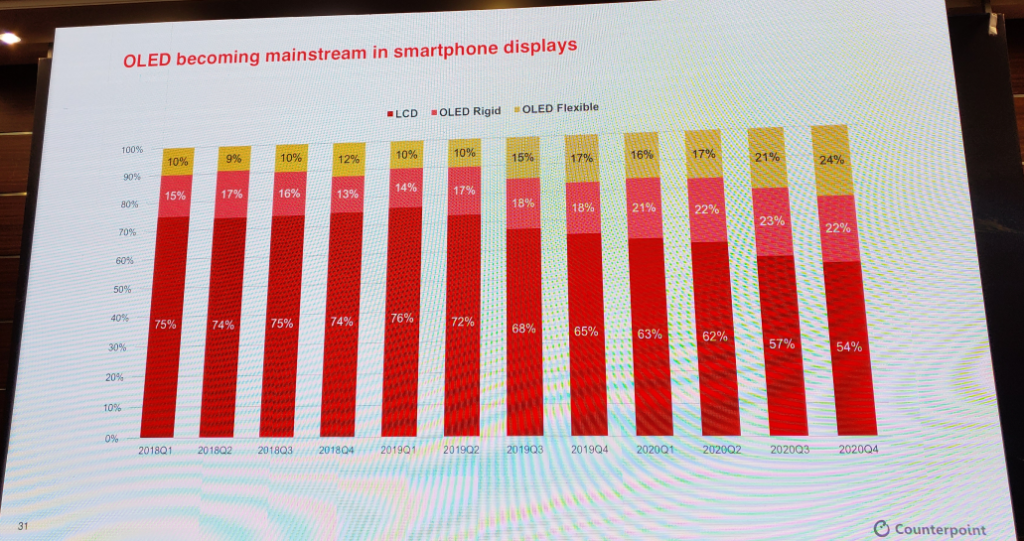

OLED将成为智能手机显示屏的主流,它的市场占比接近一半

从长远发展来看,OLED屏幕将成为智能手机显示屏主流。从手机形态的发展来看,为了最实现大化屏幕尺寸,手机屏幕还是将采用窄额头、水滴屏、打孔屏等方式,或者弹出摄像头、滑盖手机、屏下摄像头等方式,实现更大屏占比。

预计到2023年,可折叠智能手机其渗透率将达到整个智能手机市场的3%,2020年出货量达630万

作为手机形态发展的热点,2019年,三星、华为等接连推出自己的可折叠智能手机,2019年折叠屏手机出货量预估是180万,主要为三星,其次为华为和其他厂商。预计2020年将有更多厂商加入这个阵营,出货量上扬,出货量将达630万台。2023年折叠屏手机可能会占整个智能手机市场份额的3%。

可折叠手机渗透率的提升,将推动折叠屏手机材质的发展,柔性玻璃、CPI等盖板材质,纳米银线、金属网格等柔性触控材料,转轴加工等产业链将迎来发展的新机遇。

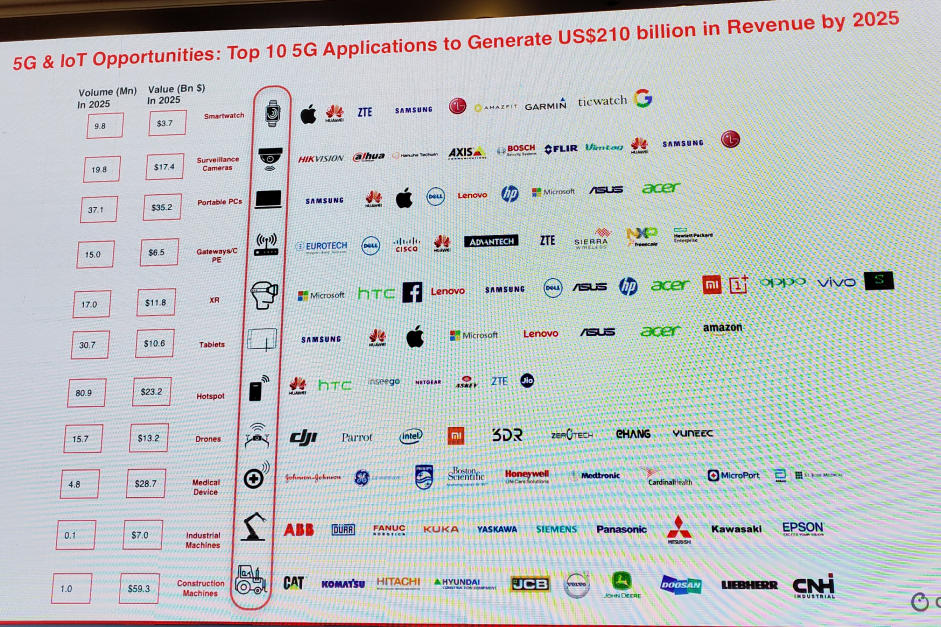

预计5G时代的三大智能手大应用,4K视频,云游戏和AR

5G时代智能手机的关键应用,包括云游戏、4K视频、AR、无处不在的AI等。到2025年,前10大5G应用将产生2100亿美元的收入。

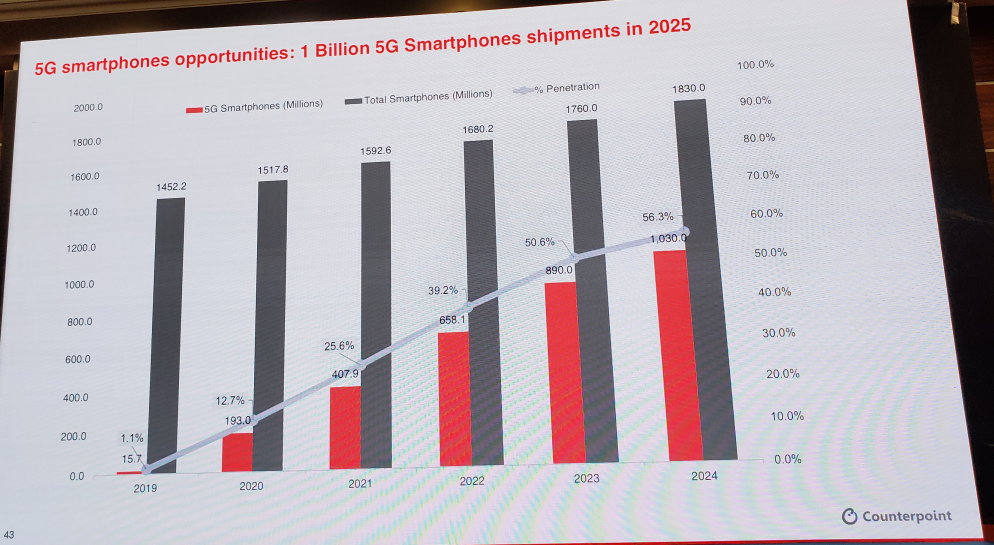

预计5G智能手机在2020年出货量将超过1.9亿部,2025年5G智能手机出货量将达到10亿部

预计2020年5G手机出货量将超过1.9亿部,而到2025年整个5G智能手机市场将有10亿出货量。而5G手机对于手机材质的要求,使得玻璃、陶瓷、塑胶等非金属机壳材质加工将随着5G手机市场的快速发展而受益。

5G芯片供应商主要为高通、华为、三星、MTK、Unisoc等,而到2020年,中国将占据全球超过一半的5G手机市场,其次是美国、欧洲、韩国、日本等。

以上文章素材来源于闫占孟先生的演讲——《2020年智能手机市场10大趋势》。

闫占孟先生专注于中国和全球智能终端及生态系统领域的市场研究和咨询工作,并覆盖全球市场。他在智能设备和生态系统行业拥有14年的工作经验,特别是在移动行业的市场分析和企业发展方面拥有丰富的经验。他目前是Counterpoint Research的研究总监,负责大中华区的智能终端和生态系统分析工作,领域涉及智能手机,穿戴,VR/VR 等科技产品。