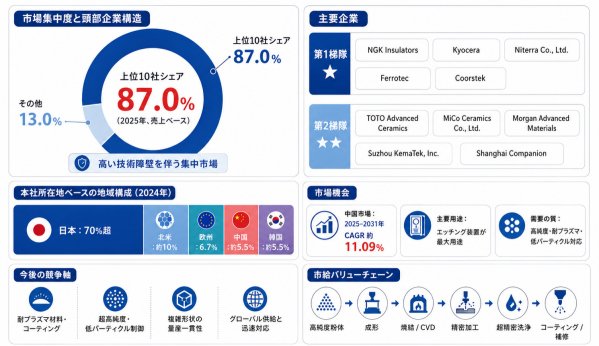

根据LP Information研究团队的最新报告《全球半导体制造设备用高性能陶瓷市场增长预测2026-2032》,2025年全球半导体制造设备用高性能陶瓷市场规模为34.13亿美元,全球半导体制造设备用高性能陶瓷市场预计自2026年起将维持扩张趋势,全球半导体制造设备用高性能陶瓷市场在2026年至2032年的预测期内将以7.3%的年均复合增长率扩大,预计到2032年达到56.04亿美元。截至2025年,全球前十大公司约占整个市场的87.0%,呈现高技术准入门槛、市场高度集中的特征。

用于半导体制造设备的高性能陶瓷是指应用于前道晶圆制造设备及后道封装测试设备的先进工程陶瓷、石英组件及相关涂层系统。其涵盖范围包括用于刻蚀和沉积腔室的内衬、环形部件、喷淋头、绝缘部件、升降销、传输与支撑部件、陶瓷加热器以及静电吸盘等。主要材料包括高纯氧化铝、氧化钇、氧化锆基材料、氮化铝、碳化硅和氮化硅;普通工业陶瓷及半导体器件本身不包含在主要的统计范围内。

半导体制造设备用高性能陶瓷市场需求的增长不仅源于设备数量的增加,更得益于先进节点、3D NAND、HBM相关投资以及AI逻辑投资扩大,使得单台设备所需的部件性能要求不断提高。即使设备名称相同,由于要求值的提升,部件的等级也随之变化,其价值不仅体现为数量的增长,更体现在材料设计、加工精度、表面质量及质量保证的综合能力上。市场规模的扩大预期意味着高性能陶瓷在前道工序的广泛工艺群中的应用不断积累,其作为支撑设备可靠性和再现性的不可或缺部件,存在感正在增强。

LP Information研究显示,全球主要企业包括NGK、Kyocera、Niterra、Ferrotec、Coorstek、TOTO、MiCo Ceramics、Morgan Advanced Materials、苏州珂玛、上海卡贝尼等。2025年,全球前十大公司按销售额计算约占87.0%的份额,该市场并非完全分散,而是呈现出由少数领先企业占据显著市场份额的格局。按公司总部所在地来看,日本企业2024年占全球市场的70%以上。北美企业约占10%,欧洲企业约占6.7%,中国和韩国企业各占约5.5%左右,形成了以日本企业为中心,北美、欧洲和亚洲企业紧随其后的梯队分布。中国企业虽然目前在全球份额中仍有限,但基于国内设备产业和供应链国产化的进展,增长空间相对较大。

未来的市场前景显示,竞争重心正从单纯的材料替代转向通过工艺兼容性来提升可靠性。重点关注领域包括:在极端环境下兼顾长期稳定性与低发尘性的材料设计;能够应对日益复杂且大型化部件几何形状的先进加工技术;以及涵盖清洗和翻新等全生命周期的表面质量优化。此外,随着设备模块化进程的推进,对部件的评估将不再局限于其单品性能,而是日益侧重于其在集成后对工艺稳定性的贡献。从供应链角度看,确保采购冗余和质量稳定性是关键挑战,这需要采取“材料标准化”与“工艺针对性优化”相结合的双重策略。归根结底,该领域的价值将不取决于材料本身,而取决于部件的实际效能——即通过其应用,可量化地支持工艺的稳定性。

长按识别二维码关注公众号,点击下方菜单栏左侧“微信群”,申请加入交流群。