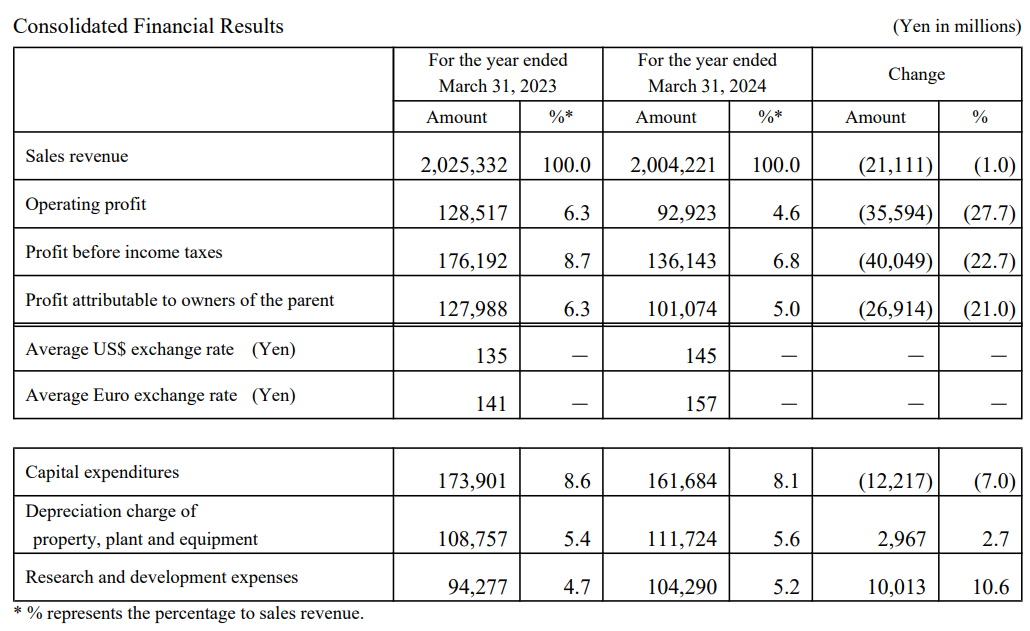

4月26日,日本京瓷发布年度业绩报告,报告显示,尽管各国货币政策和地缘政治风险加剧导致增长放缓,但全球经济依然稳健。 主要市场方面,虽然汽车相关市场的订单有所改善,但半导体相关市场和信息通信相关市场主要由于库存调整等原因并未恢复。截至2024年3月31日,2024财年销售收入为约2兆亿日元,相比于2023年财年(截止至2023年3月31日)减少211.11亿日元,同比减少1.0%。主要是由于核心零部件业务和电子零部件业务的主要产品订单下降的影响,这足以抵消解决方案业务销售额的增长。

表 京瓷2024财年业绩情况

其中,核心零部件业务(产业、车载用零部件、半导体相关零部件等)2024财年销售收入为5,691.45亿日元,销售额占比28.4%,与 2023 财年相比减少232.31亿日元,即3.9%。销售收入下降的主要原因是信息和通信基础设施相关市场对有机封装和电路板以及智能手机市场对陶瓷封装的需求疲软,这远远抵消了半导体相关市场精细陶瓷元件销售额的增长。营业利润下降是由于有机封装和线路板等盈利能力较高的产品销量下降以及有机材料业务中的物业、厂房和设备折旧费用增加。

电子零部件业务2024财年销售收入为3522.77亿日元,销售额占比17.6%%,较2023年财年减少262.59亿日元,即6.9%。营业利润为65.21亿日元,较上一财年减少375.43亿日元,即85.2%。2024财年营业利润率下降至1.9%。销售收入下降主要是由于信息通信市场和工业设备市场的电容器、晶体器件等零部件的库存调整,尽管其中一些产品的需求已经触底。营业利润下降的原因是销售额下降以及利用率下降导致的销售成本率大幅上升以及重组费用等。

解决方案业务2024财年的销售收入较2023财年增加325.47亿日元,即3.0%,达到1.101兆亿日元,销售额占比54.9%。营业利润达到715.7亿日元,较上一财年增加293.31亿日元,即69.4%。2024财年的营业利润率提高至6.5%。由于主要产品销量和服务需求的增加以及日元贬值的影响,文档解决方案部门和通信部门的销售收入有所增加。由于文档解决方案部门和其他部门的销售额增加,业务利润增加。由于结构性改革,2023财年记录的约80亿日元的一次性成本(例如通信部门库存减记成本)的消失,也为营业利润的增长做出了贡献。

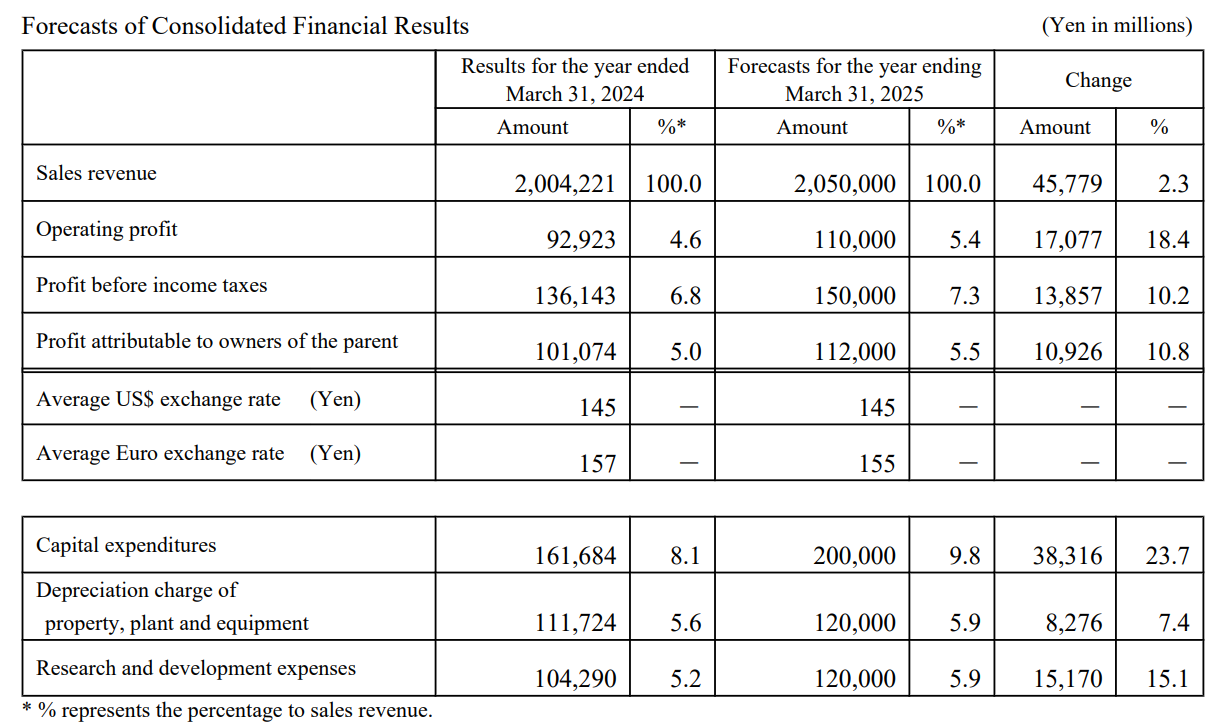

表 2025年财年(截止至2025年3月31日)预测

对于2025年财年(截止至2025年3月31日)预测,京瓷预计半导体相关市场和信息通信相关市场的库存调整将持续一段时间,预计情况将从 2025 财年下半年开始有所改善,预计2025年财年实现营收2.05兆亿日元,同比增长2.3%。在核心零部件业务和电子零部件业务中,京瓷将通过持续积极投资扩大产能来扩大业务,特别是针对半导体相关市场和信息通信相关市场的零部件,在解决方案业务中,京瓷将积极开发新产品、服务和业务。除此之外,京瓷还将通过继续对低利润或低增长业务进行结构性改革来提高盈利能力。京瓷还制定了中期经营计划,目标是2026财年实现营收2.5兆亿日元,随着人工智能和5G通信技术的进步,社会全面数字化正在加速,半导体相关和电子零部件产业预计将进一步扩大,京瓷计划至2026财年投资不超过8500亿日元用于集中投资半导体零部件和电子零部件的产能和生产力。

长按识别二维码关注公众号,点击下方菜单栏左侧“微信群”,申请加入交流群。