折叠屏作为引领5G智能终端下一个十年变革全新的手机形态,从超感官灵动折叠屏到精密的铰链设计,再到大、小两块屏幕自由切换,给消费者带来极致的全屏体验效果。

折叠屏手机华为Mate X和三星Galaxy Fold上市后即售罄的市场反馈,可谓是给寒冬的手机市场加送了一把火。对于火热的折叠屏手机市场,下面我们就来回顾下被称为“折叠屏元年”的9012年发展情况以及未来可折叠智能终端的发展趋势。

一、2019年折叠屏手机回顾

三星、华为相继发布了折叠屏手机Galaxy Fold和Mate X后,接近2019年尾,折叠屏手机又迎来新的面孔,摩托罗拉的Razr V3,以及小米、华为下一代折叠屏专利接连亮相,折叠屏手机发展可谓是大势所趋。

折叠屏手机参数对比

| 手机型号 | 三星Galaxy Fold | 华为Mate X | 摩托罗拉Razr V3 |

| 上市时间 | 20191108 | 20191115 | 待定 |

| 售价(元) | 15999元 | 16999元 | 10000元内 |

| 柔性屏 | Infinity Flex | 京东方OLED面板 | LG可折叠POLED |

| 屏幕展开尺寸 | 7.3英寸 | 8英寸 | 6.2英寸 |

| 整机厚度 | 展开6.9mm折叠17mm | 展开5.4mm折叠11mm | 展开5mm折叠14mm |

| 电池容量 | 4380mAh | 4500 | 2510 |

| 折叠状态 | 内折 | 外折 | 竖向折 |

目前折叠屏手机市场还不成熟,受限于良品率、价格,以及相对有限的使用场景和人群,无法大规模批量上市,当前推出的产品,更多的是在于测试市场对于折叠屏手机的反馈情况。

据行业人士分析,在2020年折叠屏手机会有更大发展,具体落实普及将会在2021年前后。目前华为、三星都在积极储备第二代折叠屏产品,据华为余承东透露相对于Mate X, Mate Xs将更注重其铰链、显示器和处理器的坚固性和耐用性。

二、折叠屏技术难点亟待突破,实现大规模生产

折叠屏手机全新的交互面貌,在给手机市场注入新活力的同时,也是给屏幕材料、铰链、结构件、电池方面的零部件规格升级带来机会。所谓机遇与挑战并存,虽然三星、华为的折叠屏手机已实现量产,关于各家折叠屏手机的销量依旧成谜,耐弯曲方面依旧存在改善的空间。

1. 柔性屏基材

手机屏幕基材从塑胶到玻璃,最终在折叠屏上又回归塑胶,目前三星、华为的折叠屏手机屏幕基材都是采用CPI。尽管CPI盖板的可折叠特性优异,但其防护功能仍存在明显劣势且整个显示屏模组的耐用性差,玻璃盖板大厂康宁、肖特等均在持续研发可折叠超薄玻璃,下一代折叠屏幕搭载CPI和超薄玻璃,具体哪一种还有待观望。

2. 柔性导电材料

科技蓬勃发展的今天,生产制造商必须立足创新,以应对消费者快速变化的需求,作为柔性屏的导电材料必然进入一片广阔的蓝海。纳米银线材料由于生产工艺简单、良率高,具有银优良的导电性之外,由于纳米级别的尺寸效应,还具有优异的透光性、耐曲挠性,是实现柔性触控显示的最佳选择之一。

目前TPK、C3nano、华科创智等厂家开发的纳米银阻抗弯折性优,耐弯折可达到40万次,适用于可靠的可折叠式触摸显示器,住友、贺利氏等开发出了针对柔性显示的导电材料。

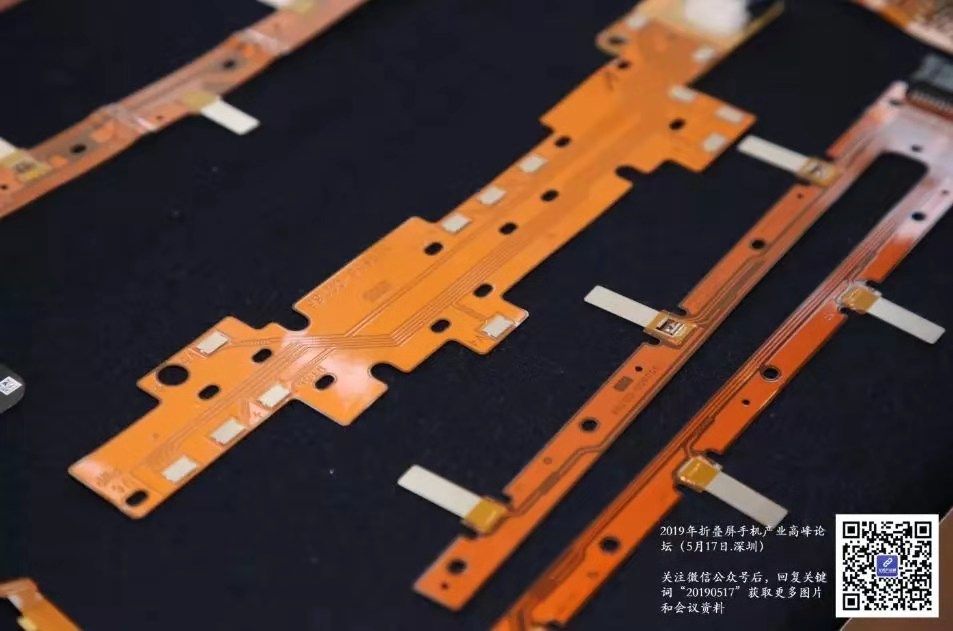

3. 柔性电子

FPC在柔性折叠屏中也占据非常重要的地位,制造出柔性屏所需的多层化、孔径微小化、高Pitch精度、耐Bending弯折次数的柔性电子也是目前厂家寻找的破局之路。

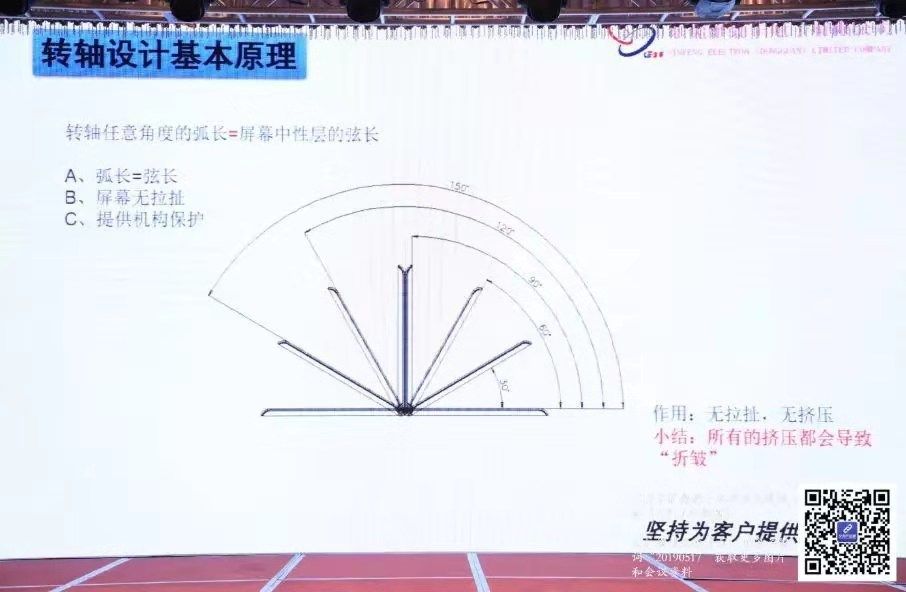

4. 转轴

转轴是折叠屏手机重要机构件,对屏幕起到支撑保护、避免应力、确保平整等作用,相对笔记本电脑传统转轴,折叠屏手机对转轴的精密性、强度、耐用度及轻薄规格要求更高。据华为余承东华透露第二代折叠屏Mate Xs将升级铰链的设计打造更加超薄化。

折叠屏手机的柔性转轴,在笔电里也可以应用,解决笔电厚度过厚的问题,可以做到轻薄外观,简洁大方。,折叠屏手机的发展也将使转轴相关的液态金属材料与MIM技术领域厂家,例如劲丰、环力智能科技等受益。在10月,环力智能折叠手机柔性转轴产业园开始投产,扩资1亿人民币,预计2020年年产300万套柔性转轴。

三、折叠屏手机打开OLED显示发展空间

三星Galaxy Fold、华为Mate X、摩托罗拉的Razr V3以及联想的折叠屏电脑ThinkPad X1上市,都预示这硬件的升级,可折叠屏幕OLED的爆发。

此外在车载显示、智能穿戴AR眼镜领域,也将会积极推进AMOLED的技术发展和应用,搭载AMOLED的全息显示时代即将到来。更多国内供应商京东方、天马、华星光电、和辉光电及维信诺也都在快速崛起,在全球供应链市场中占据着核心地位。

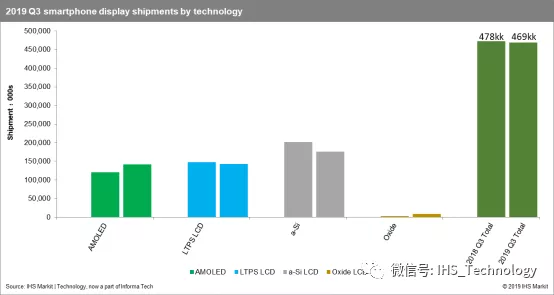

据IHS Markit 报道, 全球面板厂商在2019年Q3智能手机出货4亿6千9百万片,同比去年2018年Q3下降2%,但Q3 AMOLED出货同比增长17.5%,LTPS LCD出货同比下降3%, a-Si LCD出货同比下降13%。

2019年Q3智能手机 AMOLED市场出货情况

目前来看,全球市场对折叠手机的接受度高于预期水平。IHS Markit 数据显示,今年第三季度智能手机的 AMOLED面板出货量首次超越了 LTPS (低温多晶硅技术) 显示屏;三星、华为、摩托罗拉等第一批次的折叠屏手机出货情况和销售情况也比想象中乐观。

四、未来展望

折叠屏手机的发展历程中,AMOLED 的全面爆发,LCD的供需格局改善,突破曲面、折叠、柔性等关键技术,加快推进柔性AMOLED量产进程。随着技术的成熟和供给的改善,可折叠OLED屏幕成本将在未来三年快速下降,到2022年成本将降至90美元左右,降幅约50%。

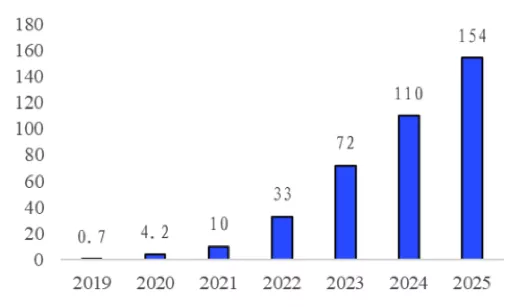

根据Sigmaintell预测,2019年全球可折叠智能手机的销售量约70万部。而随着折叠屏成本的快速下降,预计2020年全球可折叠智能终端的销售量约400万部,同比增长约为519%,行业迎来爆发式增长。而到2025年,这一数字将增长至1.5亿部。

折叠屏不只是屏幕形态的技术革命,背后蕴含的,还有整个面板行业新周期的投资机会。5G时代,新型显示将在物联网、人工智能、工业互联网等方面进一步扩大应用场景。

折叠屏将对现有部分手机供应链产生重大的变化,涉及的企业类型有终端、显示触控企业、柔性薄膜、FPC、柔性胶材、转轴,设备有激光、点胶、贴合、检测等类。

独木不成林,欢迎您加入艾邦折叠屏产业链微信群一起讨论。长按二维码即可加入折叠屏供应商微信群。详情请点击此处:折叠屏手机来了,诚邀您加入产业链微信群